Luka kompetencyjna w IT staje się jednym z głównych wyzwań dla polskiej gospodarki, szczególnie w sektorze MŚP. Choć liczba specjalistów IT rośnie, mikro- i małe firmy wciąż mają ograniczony dostęp do kluczowych talentów technologicznych. Skala niedoboru ujawnia się w danych: ponad 90% najmniejszych firm nie podejmuje nawet prób rekrutacji informatyków.

Sektor MŚP to fundament polskiej gospodarki – odpowiada za 98% firm i niemal połowę PKB. Dominuje w nim segment mikroprzedsiębiorstw (95,7% aktywnych firm w IV kwartale 2024 r.), co wpływa na ograniczone możliwości cyfryzacji i dostęp do specjalistów IT. W 2023 r. sektor MŚP liczył 2,3 mln podmiotów, zatrudniających 6,9 mln osób. Większość tych firm działa bez własnych działów IT, co utrudnia transformację cyfrową i pogłębia lukę kompetencyjną, szczególnie w najmniejszych firmach.

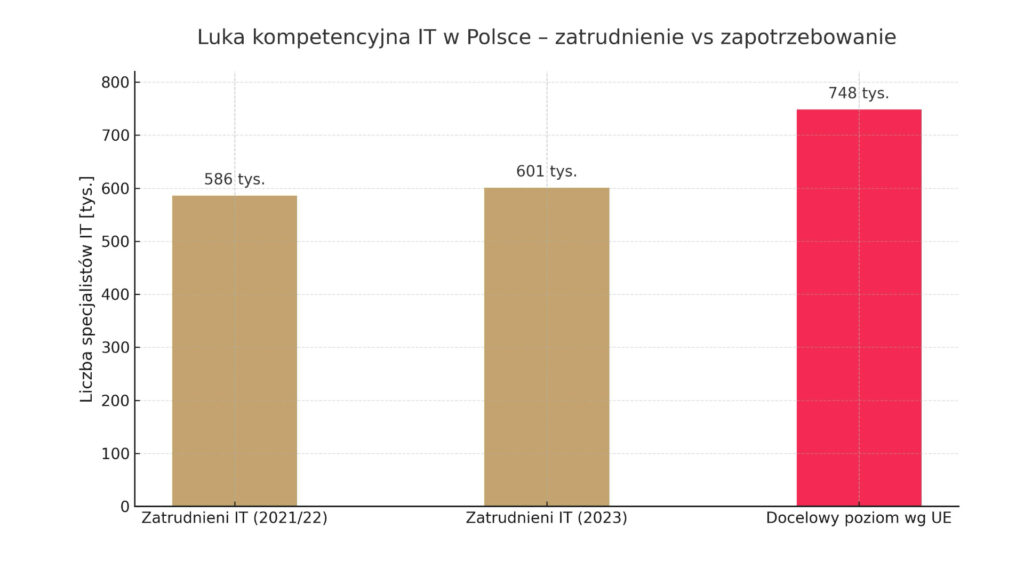

Równolegle polski sektor IT dynamicznie się rozwija i generuje ok. 8% PKB. W latach 2021/2022 zatrudniał ok. 586 tys. specjalistów IT (3,5% siły roboczej), a w ciągu dekady liczba ta wzrosła o 192 tys. Inne szacunki z 2023 r. mówią o 410 tys. specjalistów i ponad 60 tys. firm IT, co plasuje Polskę w czołówce regionu CEE.

Rynek IT ma jednak charakter dwubiegunowy. Silny sektor eksportowy przyciąga najlepszych specjalistów, oferując konkurencyjne stawki i ciekawe projekty. Z kolei krajowy segment MŚP ma trudności z ich pozyskaniem, co ogranicza jego zdolność do cyfrowej transformacji i utrwala lukę kompetencyjną poza sektorem IT.

Struktura polskiego sektora przedsiębiorstw i zasoby specjalistów IT

Zrozumienie struktury firm w Polsce i dostępności specjalistów IT jest kluczowe dla oceny luki kompetencyjnej w MŚP.

W IV kwartale 2024 r. w Polsce działało 2 788 814 aktywnych przedsiębiorstw – o 3,7% więcej niż rok wcześniej. Aż 95,7% z nich to mikroprzedsiębiorstwa (do 9 pracowników). W 2023 r. liczba przedsiębiorstw niefinansowych wyniosła 2 307,1 tys., z czego 2 240,1 tys. to mikrofirmy (97,1%). Cały sektor MŚP obejmował 2 303,3 tys. podmiotów, co stanowiło 99,8% przedsiębiorstw niefinansowych.

W sektorze „Informacja i komunikacja” (PKD J) w 2023 r. działało 180 020 firm, z czego 177 405 to mikroprzedsiębiorstwa. Udział tego sektora wzrósł o 4,6 pkt proc. względem 2010 r., ale nadal stanowi jedynie ok. 2,7% ogółu firm.

Z danych Polskiego Instytutu Ekonomicznego wynika, że ponad 90% małych i mikrofirm nie podejmowało prób rekrutacji specjalistów IT. Oznacza to, że transformacja cyfrowa w MŚP jest często zlecana zewnętrznie lub w ogóle niepodejmowana, co pogłębia nierównomierną alokację zasobów IT w całym sektorze.

Liczba i profil specjalistów IT w Polsce na tle UE

W Polsce pracuje ok. 586 tys. specjalistów IT (2021/2022), co stanowi 3,5% siły roboczej – to jeden z najniższych wskaźników w UE, gdzie średnia wynosi 4,5%. Polska pozostaje 4,5 pkt proc. poniżej lidera, Szwecji. Choć liczba specjalistów IT w Polsce wzrosła w dekadę o 192 tys., dystans do średniej unijnej utrzymuje się.

Jedynie 15,5% specjalistów IT w Polsce to kobiety, przy średniej unijnej 19,1%. Tak niska reprezentacja kobiet ogranicza dopływ nowych talentów i utrudnia zmniejszenie luki kompetencyjnej. Zwiększenie liczby absolwentów kierunków STEM nie wystarczy bez działań na rzecz wyrównania szans poprzez inicjatywy edukacyjne i promocyjne.

Samozatrudnienie w IT a dostępność talentów dla MŚP

Na koniec 2023 r. działalność związaną z oprogramowaniem i doradztwem IT prowadziło 219 tys. firm, z czego 193 tys. (90%) to jednoosobowe działalności gospodarcze (JDG). Wielu samozatrudnionych świadczy usługi dla dużych firm i zagranicznych klientów, korzystając z elastyczności i wyższych stawek, jakie oferują umowy B2B.

Ten model ogranicza dostępność ekspertów dla MŚP, które mają mniejsze budżety, mniej zaawansowane projekty i słabsze doświadczenie w pracy z JDG. W efekcie, najbardziej poszukiwani specjaliści są często poza zasięgiem krajowych MŚP, co pogłębia lukę kompetencyjną – mimo dużej liczby IT-talentów w Polsce.

Luka kompetencyjna w IT: wyzwania dla MŚP

Niedobór specjalistów IT to jedno z głównych wyzwań rozwojowych w Polsce, szczególnie dotykające sektor MŚP. Problem ma charakter strukturalny i wieloczynnikowy.

Polski Instytut Ekonomiczny (PIE) szacuje, że w Polsce brakuje 147 tys. specjalistów IT, by osiągnąć średni unijny poziom zatrudnienia w tym obszarze, lub 25 tys. w odniesieniu do potencjału gospodarki. Aż 42% wakatów IT jest trudnych do obsadzenia, a 64% firm zatrudniło mniej specjalistów niż planowało. Braki kadrowe przekładają się na realne straty: 20% firm musiało zrezygnować z projektów z powodu niedoboru kompetencji.

W MŚP skala problemu jest szczególnie widoczna. Według PIE, tylko 4% firm w Polsce zatrudniło specjalistę IT (2020), a w 2022 roku jedynie 8% prowadziło rekrutacje w tym obszarze. Ponad 90% małych i mikroprzedsiębiorstw w ogóle nie poszukiwało specjalistów IT. To pokazuje, że luka kompetencyjna nie sprowadza się jedynie do braku kandydatów, ale także do braku świadomości, zasobów lub gotowości firm do inwestowania w kompetencje IT.

Tzw. „ukryta luka” oznacza, że wiele MŚP rezygnuje z transformacji cyfrowej lub podejmuje ją w sposób reaktywny, co ogranicza ich konkurencyjność i zdolność adaptacji. Oficjalne wskaźniki wolnych miejsc pracy (np. 3,85% w sektorze Informacja i komunikacja) nie odzwierciedlają w pełni skali tych niezaspokojonych potrzeb w całym sektorze MŚP.

Główne przyczyny luki kompetencyjnej w IT

- System edukacji – Liczba absolwentów kierunków STEM w Polsce spada od 2017 roku. Aby zniwelować lukę w IT, potrzeba 3,5 razy więcej takich absolwentów. Choć informatyka przyciągnęła ponad 43 tys. kandydatów w roku akademickim 2023/24, wielu studentów rezygnuje z dalszej edukacji z powodu wysokich zarobków już w trakcie studiów.

- Rynek pracy i presja płacowa – Specjaliści IT należą do najlepiej wynagradzanych w Polsce – w 2021 r. dolna mediana widełek wynosiła 13 tys. PLN netto, górna 18,4 tys. PLN. W 2022 r. średnie wynagrodzenie w sektorze „Informacja i komunikacja” to 11 133 PLN brutto, a prognozy na 2025 r. mówią o średniej 8821,25 PLN brutto. Najlepsi (DevOps, analitycy danych) mogą zarabiać nawet 27,7 tys. PLN. Choć to stawki wysokie w Polsce (średnio ok. 19 tys. PLN brutto), są trzykrotnie niższe niż w USA – co napędza zdalne oferty pracy z zagranicy.

Duże firmy IT, szczególnie eksportowe, są w stanie płacić konkurencyjnie. Natomiast MŚP, działające na lokalnych marżach, nie wytrzymują presji wynagrodzeń, co zamyka im dostęp do specjalistów. To napędza cykl: brak środków → brak specjalistów → brak transformacji → brak wzrostu → brak środków. - Niskie kompetencje cyfrowe społeczeństwa – Tylko 43% Polaków posiada podstawowe lub ponadpodstawowe umiejętności cyfrowe (2021), co plasuje Polskę na trzecim miejscu od końca w UE (średnia: 59%). Słabe kompetencje cyfrowe pracowników utrudniają rozwój firm i rekrutację oraz ograniczają popyt na usługi IT.

Konsekwencje niedoboru specjalistów IT dla MŚP

Brak specjalistów IT ma poważne, wielowymiarowe skutki dla funkcjonowania i konkurencyjności małych i średnich firm:

- Większe ryzyko cyberzagrożeń – Brak wewnętrznego IT zwiększa ryzyko awarii, niskiej wydajności systemów i ataków hakerskich. Aż 70% firm w Polsce doświadczyło incydentu zagrażającego bezpieczeństwu danych, a średni koszt ataku to ponad 1 mln zł.

- Spadek wydajności i innowacyjności – Deficyt kompetencji IT ogranicza sprawność operacyjną MŚP i zdolność do wprowadzania innowacji oraz adaptacji do zmian rynkowych.

- Ograniczenia w realizacji projektów – 20% firm musiało odmówić zlecenia z powodu braków kadrowych, a 61% przekroczyło planowane terminy.Przeciążenie pracowników – W firmach bez wystarczającego wsparcia IT, pracownicy często pracują ponad normę: 40% robi to czasami, 16% często, a 3% bardzo często. Według SW Research, 44% przedsiębiorców MŚP pracuje ponad 40 godzin tygodniowo – co wskazuje na potencjalną rolę AI w ich odciążeniu.

Kumulatywny wpływ luki kompetencyjnej w IT na MŚP

Braki kadrowe w IT przekładają się na większe ryzyko cyberzagrożeń, niższą efektywność operacyjną, ograniczoną innowacyjność i utracone szanse biznesowe. Wspólnie hamują one potencjał wzrostu MŚP.

Ponieważ sektor MŚP generuje niemal połowę polskiego PKB, jego cyfrowa stagnacja wpływa negatywnie na tempo rozwoju gospodarczego i poziom dojrzałości cyfrowej kraju. Dlatego rozwiązanie luki kompetencyjnej w IT to nie tylko wyzwanie branżowe, ale kluczowy priorytet makroekonomiczny dla przyszłej konkurencyjności i dobrobytu Polski.

Prognozy i kluczowe trendy na polskim rynku IT i pracy

Wydatki na IT – globalnie i lokalnie

Według Gartnera, globalne wydatki na IT sięgną 5 bln USD w 2024 r. (+6,8% r/r), a w 2025 r. wzrosną do 5,61 bln USD (+9,8%). Wzrost napędzają inwestycje w oprogramowanie, usługi IT, chmurę publiczną (+20%) i cyberbezpieczeństwo. Kluczowe stają się także wydatki na sztuczną inteligencję.

Polski rynek ICT osiągnął w 2022 r. wartość 24,5 mld USD (+11,4%), z czego 18 mld USD przypadało na sektor IT (+14,7%). W 2023 r. prognozowano spadek rynku IT o 3%, głównie przez niższą sprzedaż sprzętu. Rynek chmury rośnie dynamicznie – 1,3 mld USD w 2022 r. (+30%), z prognozą wzrostu CAGR 22,7% do 2027 r.

Nowe podejście firm do technologii

Mimo globalnej niepewności i spadku wydatków w 2023 r., długofalowy trend jest pozytywny. Technologia przestała być kosztem uznaniowym – dziś to kluczowa inwestycja w efektywność, optymalizację i odporność biznesu.

To utrzymujące się zapotrzebowanie na IT, nawet w okresie spowolnienia, oznacza stałe – choć zmieniające się – potrzeby kadrowe. Kryzys na rynku pracy IT w 2023 r. był raczej korektą i przesunięciem popytu ku bardziej wyspecjalizowanym rolom niż trwałym spadkiem zatrudnienia.

Ewolucja kompetencji IT i nowe potrzeby rynku

Generatywna AI (GenAI) zyskuje na znaczeniu – w 2024 r. korzysta z niej 29% firm (wzrost z 9% r/r), a 97% CEO przewiduje jej wpływ na biznes. 99% organizacji planuje zwiększyć inwestycje w AI, a rynek agentów AI ma wzrosnąć z 5,1 mld USD (2023) do 47,1 mld USD (2030).

Największy wzrost zapotrzebowania dotyczy obszarów: cyberbezpieczeństwo (+126% r/r), architektura systemów (+84%), integracja AI (+63%). Kluczowe technologie to AI/ML, chmura (AWS, Azure, GCP), DevOps (CI/CD, Kubernetes), Big Data (SQL, NoSQL, Spark), a najpopularniejsze języki to Python, JavaScript, Java i Rust. Rośnie też popyt na testerów i wsparcie techniczne.

W cenie są także kompetencje miękkie: myślenie analityczne (70%), elastyczność (65%), umiejętności AI/ML (70%), cyberbezpieczeństwo (65%) i adaptacja do nowych narzędzi (59%).

GenAI zmienia zapotrzebowanie na umiejętności – mniej chodzi o brak ogólnych specjalistów IT, bardziej o deficyt ekspertów z zaawansowanymi kompetencjami AI i cyberbezpieczeństwa. To szczególne wyzwanie dla MŚP, które mają trudności z pozyskaniem lub przekwalifikowaniem kadr w dynamicznie zmieniającym się środowisku.

Perspektywy zatrudnienia IT i MŚP do 2030 roku

Rynek pracy IT w Polsce stabilizuje się po korekcie. Prognoza ManpowerGroup na II kw. 2025 r. wskazuje +21% netto zatrudnienia, z najwyższą dynamiką w MŚP: +26% w małych firmach i +20% w średnich. Główne powody to rozwój firmy (43%) i ekspansja rynkowa (29%).

Polska branża IT rozwija się – 410 tys. specjalistów i 60 tys. firm. AI zwiększy produktywność i PKB, ale może też zautomatyzować 14% miejsc pracy i przekształcić 32%. Polska, jako dostawca usług IT, może zyskać więcej niż kraje zachodnie.

Rosnąca skłonność MŚP do zatrudniania IT specjalistów sygnalizuje przełom: odejście od przetrwania na rzecz inwestycji w wewnętrzne kompetencje technologiczne. To kluczowy krok w stronę cyfrowej dojrzałości i ograniczani5. Strategie i inicjatywy na rzecz wypełniania luki kompetencyjnej w MŚP

Wobec narastającej luki IT, szczególnie w sektorze MŚP, kluczowe są kompleksowe działania – od wsparcia finansowego po programy edukacyjne i współpracę międzysektorową.

Polski rynek IT dynamicznie rośnie, ale MŚP mierzą się z poważną luką kompetencyjną. Dominacja mikrofirm i przewaga samozatrudnienia w branży IT tworzą unikalne bariery w dostępie do talentów.

Główne wnioski:

- Strukturalna luka w MŚP: Ponad 90% małych firm nie rekrutuje informatyków. Problemem nie jest tylko brak kandydatów, ale też brak strategii i świadomości cyfryzacji, co ogranicza ich rozwój.

- Dualizm rynku IT: Eksportowe firmy IT przyciągają najlepszych specjalistów, głównie w modelu B2B. MŚP spoza branży nie są w stanie konkurować płacowo, co pogłębia segmentację rynku pracy.

- Zmiana kompetencyjna: Rośnie zapotrzebowanie na specjalistów AI, cyberbezpieczeństwa i architektury systemów. Dla MŚP przekwalifikowanie pracowników lub pozyskanie takich kompetencji jest szczególnie trudne.

- Koszty i ryzyka: Braki kadrowe w IT zwiększają ryzyko cyberzagrożeń (70% firm ich doświadczyło), obniżają wydajność, prowadzą do przeciążeń i wstrzymują realizację projektów – co wpływa na konkurencyjność firm i krajowy PKB.

- Nowy trend rekrutacyjny: Prognozy na 2025 r. pokazują rosnącą gotowość MŚP do zatrudniania specjalistów IT, co może sygnalizować przełom w podejściu do budowy wewnętrznych kompetencji cyfrowych.

2")